De belasting op arbeid is in Belgie erg zwaar. Dit werd op 30 april 2015 nogmaals bevestigd in het OESO-rapport mbt de evolutie van de inkomstenbelasting in de verschillende lidstaten. Ons land blijft op nummer 1 staan.1Met een loonsverhoging of bonus bekomt de werkgever zo niet altijd het stimulerend effect die hij voor ogen had. Er zijn evenwel andere manieren om werknemers die goed presteren te verlonen, en dit zonder dat het leeuwenaandeel aan de administratie dient doorgestort te worden. Het meest gekend zijn de maaltijdcheques, bedrijfswagens en groepsverzekeringen. Minder gekend zijn aandelenopties en warrants.

Warrants en aandelenopties

Een warrant is een vennootschapsrechtelijk effect dat de houder ervan de optie (dus een recht, geen plicht) geeft om tegen voorwaarden die worden afgesproken bij de uitgifte ervan, in te schrijven op aandelen die zullen worden uitgegeven bij een latere kapitaalverhoging.

Bijvoorbeeld: de werkgever geeft een werknemer 5 warrants op 1 januari 2015. Die kan daarmee tot 1 januari 2020 vijf aandelen van de onderneming kopen voor 1.000 euro per aandeel. Op 1 januari 2016 wordt de werknemer dus op 5.000 euro belast (zie onder). De onderneming bloeit en de aandelenwaarde stijgt in 2 jaar tot 1.500 euro. De werknemer besluit aldus in te schrijven op de aandelen: de onderneming dient haar kapitaal te verhogen om 5 nieuwe aandelen te kunnen uitgeven, in casu dus een kapitaalsverhoging van 7.500 euro. De werknemer betaalt de vennootschap slechts 5.000 euro, maar krijgt wel 5 aandelen met een waarde van 7.500 euro in handen. Op de 2.500 euro winst is geen RSZ-bijdrage noch personenbelasting verschuldigd.

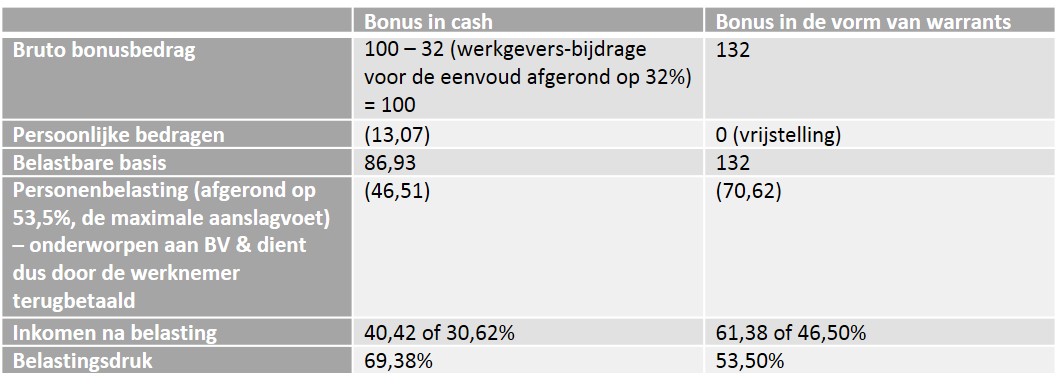

Het belastingsvoordeel kan kort als volgt worden geschetst:

In dergelijk scenario krijgen werknemers bij de uitoefening van hun warrant wel aandelen van de onderneming. Dit kan, hoewel de voorwaarden op maat kunnen worden gemaakt, onwenselijk zijn (bv. familiebedrijven).

Warrantplannen

Via de bank kunnen warrantplannen worden samengesteld voor niet-beursgenoteerde (familie-)bedrijven: de werknemer ontvangt warranten onder hetzelfde regime als hierboven uiteengezet en kan die tegen deelbewijzen van een (door de bank gekozen) BEVEK ruilen. De werknemer heeft hiervoor enkel een effectenrekening nodig, die hij (meestal gratis) kan openen bij de bank waar hij zijn zichtrekening heeft.

De werknemer heeft dan drie opties:

Netto zal de werknemer ongeveer hetzelfde als hierboven overhouden met dit verschil: de taks op de beursverrichtingen bedraagt 0,25% en de makelaarskosten, afhankelijk van de bank, zo’n 1% en/of een vast bedrag van ongeveer 2.500 euro.

Maar, een belangrijke 'maar': de rulingcommissie heeft zich in 2015 negatief uitgesproken over dergelijke warrantplannen. De voorwaarden die eraan zijn verbonden zijn complex en stringent, waardoor het gebruik zeer beperkt is.

Aandelenoptieplannen

Het aandelenoptieplan werd daarentegen recentelijk nog herbevestigd, althans voor zover de opties niet binnen het eerste jaar worden uitgeoefend. Net zoals warrants geven aandelenopties het recht aan een medewerker om gedurende een bepaalde periode een aandeel (in een Bevek) te kopen tegen een vooraf vastgestelde uitoefenprijs. Anders is dat dit niet onmiddellijk kan worden gedaan, maar men de optie minstens een jaar dient aan te houden.

De werknemer heeft ook hier drie mogelijkheden:

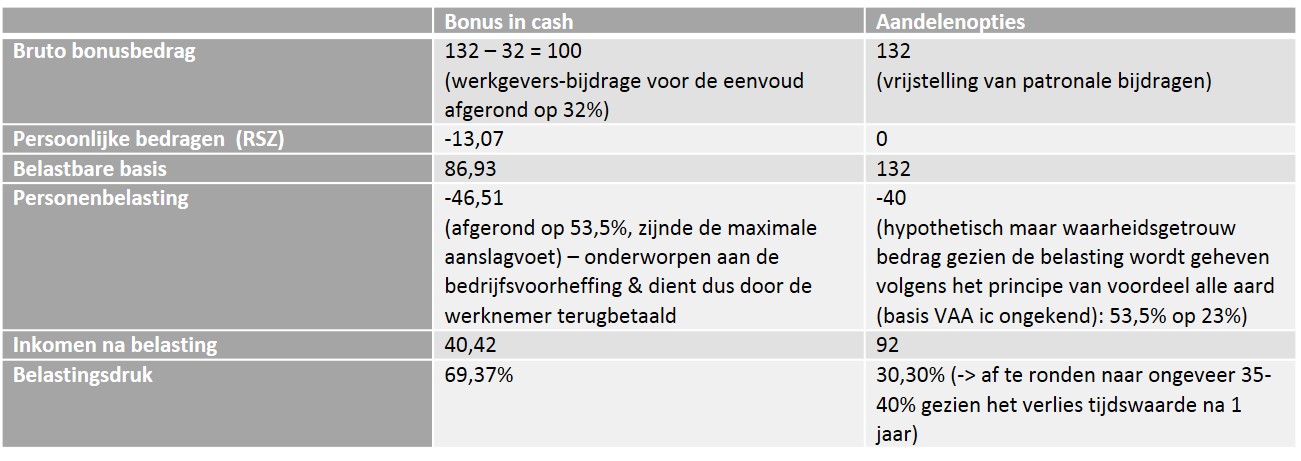

Bovendien ligt de belastingsdruk ook hier erg laag:

Toch opgelet!

In het algemeen kan worden gesteld dat aandelenopties fiscaal erg interessant zijn. Desalniettemin mag niet worden vergeten dat de waarde van het onderliggend actief ook kan dalen. Bovendien zijn de opties niet onmiddellijk beschikbaar, maar is er bij de start wel een cash out. Tenslotte zijn aandelenopties geen verworven recht zijn:

Bovendien kunnen niet alle werknemers van deze plannen genieten:

De implementatie hiervan is evenwel niet steeds voor de hand liggend. Een goede begeleiding terzake is dan ook een must.

Sinds 1 september 2018 kan de ouder-erfgenaam op een fiscaal vriendelijke manier (een deel van) zijn nalatenschap verwerpen in het voordeel van zijn eigen afstammelingen. Hoe werkt het?

Lees meer >De schenking blijft de meest eenvoudige en meest gebruikte manier om aan successieplanning te doen. De tarieven in de schenkbelasting liggen immers significant lager dan die van de erfbelasting. Meer zelfs, in sommige gevallen blijft een schenking volledig onbelast, zoals bij de hand- en bankgift. En ook de ongeregistreerde schenking van roerende goederen voor een buitenlandse notaris ontsnapt aan de schenkbelasting. Die zogenaamde kaasroute – er werd gewoonlijk voor een Nederlandse of Zwitserse notaris gekozen – lag al enkele jaren onder vuur en zou nu vanaf 1 december 2020 afgesloten worden.

Lees meer >Plan je een bedrijf te kopen of verkopen, of zal een nieuwe partner tot het kapitaal toetreden? Staat de successieplanning op de agenda, en maken aandelen deel uit van het vermogen? Een correcte waardering van aandelen is dan primordiaal! Wat moet je daarover weten?

Lees meer >